Clarifier les métriques d'incrémentalité

Le coût d'acquisition incrémental (iCPA)

Le marketing moderne déborde d’acronymes. À force, ils finissent parfois par se remplacer les uns les autres, et c’est là que le risque s’installe : on croit parler de la même chose, on mesure autre chose, on décide sur une illusion.

Une métrique incrémentale peut en cacher une autre...

Quand on aborde la planification budgétaire, on parle souvent de “coût incrémental”. Or il existe un premier piège : confondre le coût incrémental prouvé (issu d’un test scientifique rigoureux) avec le coût incrémental estimé (modélisé à partir d’observations - votre historique données de performance).

Dans cette documentation, nous parlons d’iCPA sous deux visages complémentaires.

iCPA causal

L’iCPA causal est la vérité scientifique : il prouve, par des tests rigoureux (holdout, géo-expériences), ce que la publicité a vraiment créé “en plus”. C’est la référence — mais elle demande du temps, de la discipline, des budgets, et il est difficile de multiplier ces essais partout, tout le temps.

iCPA modélisé

À côté, l’iCPA modélisé est votre boussole au quotidien. C'est le coût incrémental moyen des conversions additionnelles sur un palier de budget donné, et estimé à partir des données observées. Le palier correspond à la différence entre deux niveaux de budget (quand on passe d'un budget B0 à B1).

L'iCPA modélisé accepte une part d’incertitude — mais il permet de décider vite et de mieux prioriser.

L’ambition n’est pas de choisir l’un contre l’autre, mais d’orchestrer les deux : réserver la preuve causale aux décisions structurantes, et s’appuyer sur le modélisé pour rythmer la croissance, semaine après semaine.

Le coût d'acquisition marginal (mCPA)

Une fois l’ambiguïté levée sur l’incrémentalité, une question s’impose : où placer le prochain euro ?

C’est exactement ce que révèle le CPA marginal (mCPA) : le coût instantané de la prochaine conversion au niveau de dépense actuel. Il éclaire l’action immédiate.

Dans un monde de rendements décroissants, le mCPA monte quand on pousse un levier : il devient alors l’outil le plus simple pour classer vos canaux du plus efficace au moins efficace et allouer le budget en conséquence.

Ainsi, l’iCPA modélisé donne le cap (preuve ou estimation), tandis que le mCPA cadence la marche : il dit quand s’arrêter, où réallouer, et comment maintenir une frontière efficiente au fil des semaines.

Si cette promesse résonne, poursuivons : vous allez découvrir comment transformer ces métriques en un système d’allocation clair, mesurable et efficace.

Mise en pratique

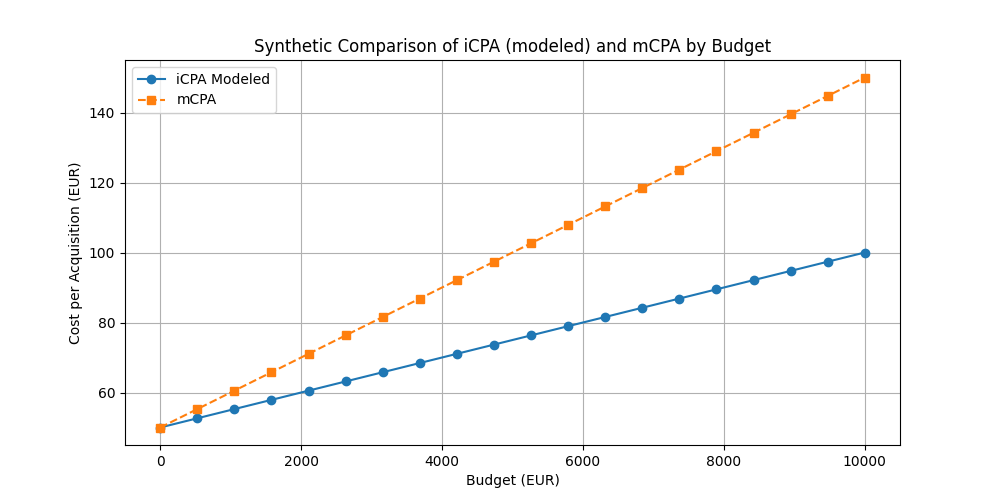

Voici un graphique qui illustre la différence entre l'iCPA modélisé et le mCPA selon différents niveaux de budget :

Clés de lecture

- Le graphique met en évidence que le mCPA est toujours supérieur à l’iCPA et augmente plus rapidement. Le mCPA reflète le coût réel du “prochain euro” investi : plus le budget augmente, plus ce coût marginal progresse vite.

- À un budget donné (un “point”), la métrique pertinente est le mCPA (coût marginal de la prochaine conversion), pas l’iCPA.

- On ne dit pas : « à 10 000 € d’investissements, l’iCPA est 100 € »

- On dit : « sur le palier [2000€→10000€], l’iCPA modélisé passe d’environ 60 € à 100 € »

- On dit aussi : « à 10 000 € d’investissements, le mCPA est 100 € »

- Écart croissant : l’écart entre mCPA et iCPA augmente avec le budget. Par exemple, à 5 000 € de budget, l’iCPA est d’environ 76 € alors que le mCPA est d’environ 103 €, soit un écart de ≈ 26 €. À 10 000 € de budget, l’iCPA atteint 100 € et le mCPA 150 €, l’écart est donc de 50 €. Cet écart matérialise l’effet de rendements décroissants.

- Points d’inflexion : ces courbes suggèrent des seuils à partir desquels continuer d’augmenter le budget n’est plus rentable. Si votre seuil de rentabilité par conversion est, par exemple, 90 €, vous pourriez constater que le mCPA dépasse ce seuil bien avant l’iCPA, signalant qu’il vaut mieux ralentir ou réallouer le budget.

Utiliser conjointement l’iCPA et le mCPA permet de mieux calibrer vos investissements, de fixer des seuils d’arrêt et d’optimiser l’allocation des dépenses semaine après semaine.